中国信达“缩表”,AMC格局重塑

附重组业务的开创者如今亲手终结了该业务。

”

8月29日,中国信达与中国华融一前一后发布2023年上半年业绩公告。相比华融的持续亏损,中国信达的数据更让人意外:其全面暂停新增收购重组类不良债权,资产负债双双“缩表”,不良资产主业经营与利润占比逐渐缩小。中国信达或正在主动收缩。

利润继续下滑 暂停附重组业务收购

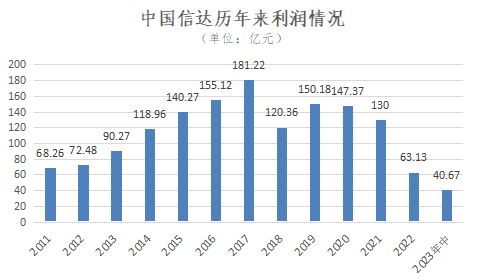

年报显示:中国信达2023年上半年收入总额为342.977亿元,降幅为16.9%,实现归属于公司股东的净利润40.676亿元,同比下降4.406亿元,降幅9.8%。对于收入总额的下滑,中国信达解释,主要是因为存货销售收入、不良债权资产公允价值变动及以摊余成本计量的不良债权资产收入较上年同期下降,部分被利息收入的上升所抵销。

具体来看,存货销售收入降幅最大,由2022年上半年的70.4亿元下降69.7%至21.328亿元。主要是由于2023年上半年信达地产交付项目规模同比减少,房地产销售收入下降。不良债权资产公允价值变动也比较好理解,即资产减值,从2022年上半年的62.233亿元下降54.4%至28.363亿元。最近两年,四大AMC的存量资产都在很大程度上拖累了营收与利润,这是普遍性问题。值得注意的是最后一点:摊余成本计量的不良债权资产产生的利息收入和处置损益,由2022年上半年的55.497亿元下降29.5%至39.121亿元。

中国信达解释:这项下降主要是该公司主动调节资产结构,收购重组类不良债权资产规模相应下降所致。从年报中我们看出,今年上半年,中国信达暂停收购重组类不良债权,收购重组类资产净额从去年的千亿规模下降至751.49亿,在中国信达整个不良资产存量中仅占比23%,相反,上半年其新增的262.56亿不良债权收购全部投放给了收购经营类业务。

收购重组类业务业内俗称附重组,是四大AMC商业化转型后最好用的一把金铲子,依托附重组业务,四大AMC资产规模营收疯狂扩张。而这一业务的开创者正是中国信达。2010年中国信达获得开展非金融企业不良资产收购业务资格后认为,以附重组条件类为代表的“广义不良资产”,即经营性现金流低于利息支出的资产,将成为AMC发展的主要方向。这种业务本质是“放贷”,利用自身极低的资金成本为企业提供流动性支持,从中赚取利息差。

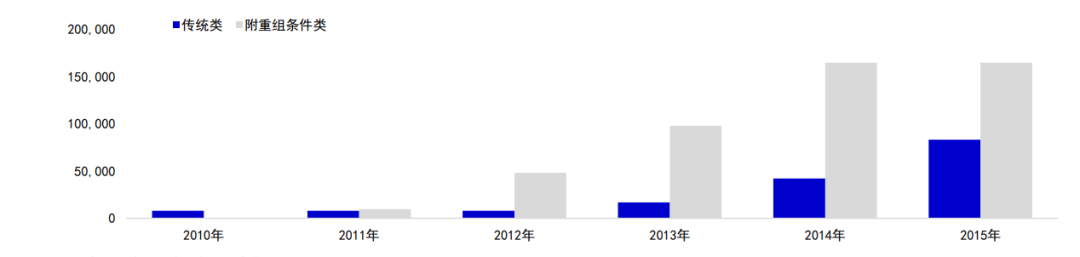

中国信达2010年-2015年附重组业务与传统业务规模

中国信达2010年-2015年附重组业务与传统业务规模附重组业务中积蓄着大量的风险,一旦被纾困企业出现危机无法向AMC偿还利息及贷款、破产,这部分投入资金就又成了不良中的“不良”。中国信达于2014年突然意识到,其附重组业务的IRR(内部收益率)逐年降低,到2014年仅有11.7%,而传统业务类的IRR依然可以达到20%,IRR是判断传统不良处置盈利能力的关键指标。所以在2014年,中国信达开始收缩附重组业务规模,而当时,其他三大AMC还在沉迷附重组业务带来的收益而闭眼狂奔。

此后,附重组业务持续吞噬着信达的利润,2022年上半年,其收购重组类不良债权资产净额的1239.98亿中,次级、可疑和损失类规模为106.95亿,中国信达计提资产减值163亿。2023年上半年,中国信达又减值128亿。

我们此前一直认为,附重组业务是四大AMC中一个巨大的“雷”,在当前经济下行区间内,风险加剧。此次,该项业务的开创者下定决心终结了这项曾经是暴利如今要爆雷的业务。

资产负债缩表 主业占比下滑

除了暂停收购重组类不良债权之外,中国信达出现了资产负债双“缩表”。截至2023年6月30日,总资产规模15940.093亿元,较2022年末下降1.36%;总负债规模13780.519亿元,较上年末下滑2.1%。

虽然中国华融的资产规模曾经2022年一度收缩了7000亿,但主要是自身原因,大刀阔斧砍掉子公司所致。中国信达或是主动收缩,这意味着什么?

我们再来看一组信达的数据。

不良资产经营作为其主营业务,其收入贡献和利润贡献在集团内占比越来越小,截至2023年6月,不良资产经营收入为189.5亿,比去年同期下降了100多亿,占比55.3%,比去年同期下降了近20个百分点。

中国信达上半年收入构成

中国信达上半年收入构成从利润上看,中国信达不良资产经营的税前利润为20.2亿,在集团的贡献占比37.8%。相反,金融服务的收入利润的总金额和占比越来越高。

中国信达上半年利润构成

中国信达上半年利润构成

作为不良资产行业机构的领头羊,中国信达从营收、利润、资产规模及主业占比上均出现下降。这是否说明不良资产行业前景不容乐观?

AMC格局重塑?不良资产行业重塑?相同的,中国华融资产规模和负债也出现“缩表”:截至6月30日,其资产总额、负债总额分别为9349.68亿元、8956.46亿元,较上年末分别减少2.1%、1.2%。但从经营数据上看,中国华融可能给不良资产行业提振了信心:上半年营业收入总额356.49亿元,同比增长141.8%,在资产规模小于中国信达的前提下,中国华融的营业收入比信达还多出10多亿。虽然上半年亏损49.1亿,但主要是其大幅计提减值损失导致。上半年华融信用减值204.8亿、资产减值7.4亿 ,合计211.4亿,比去年同期的多减值了40多亿。

从不良资产业务上看,上半年华融不良资产分部的经营收入为326.65亿,比去年增加133.9%,占集团全部收入的91.6%;税前利润为41.83亿,比去年增加了127.7%,占集团全部利润的88.7%。

与信达暂停收购重组类业务不同的是,中国华融加大了这类业务的比重。其收购重组类不良债权资产新增收购成本为82.8亿元,同比增长67.3%,对此华融的解释为:“坚持化险转型双轮驱动,积极推进高质量投放,服务实体经济。”

相比现在的中国华融,中国信达的历史包袱反而更重一些,这是中国不良资产行业的发展历史导致。或许AMC正面临第三次转型,各自向着不同的方向深耕。

电话:01063363708 037186556869