2023年银行业不良资产情况预判

添加时间:2023-2-1 8:08:17 来源:互联网-中金研究

资产质量风险是银行经营最主要的风险来源,也是导致银行估值普遍“破净”的市场最为担忧的问题之一。中金对银行资产质量进行全面扫描,包括企业、居民、政府三大部门负债以及房地产、地方政府隐性债务、中小区域金融机构、影子银行等重点领域,并首次引入打分框架,对上市银行资产质量进行全面综合分析。

来源:中金研究

疫情影响大于预期;经济增速下滑超预期;房地产风险扩散。银行资产质量:总体较为稳健,局部风险暴露不良率和关注率继续下降,但余额增速有所抬升

整体上看,3Q22银行资产质量仍然保持稳健,不良率和关注率仍在继续下降,但部分问题资产风险有所暴露;整体拨备覆盖率水平较高,但部分非上市中小银行拨备水平较弱。具体而言:

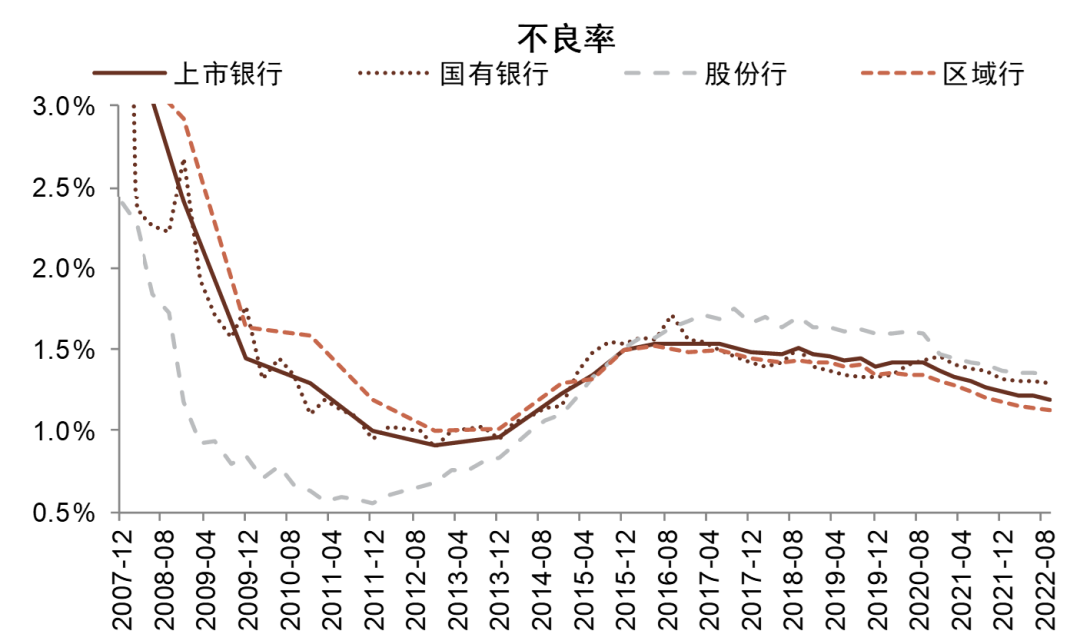

2016年来上市银行不良率持续下降:

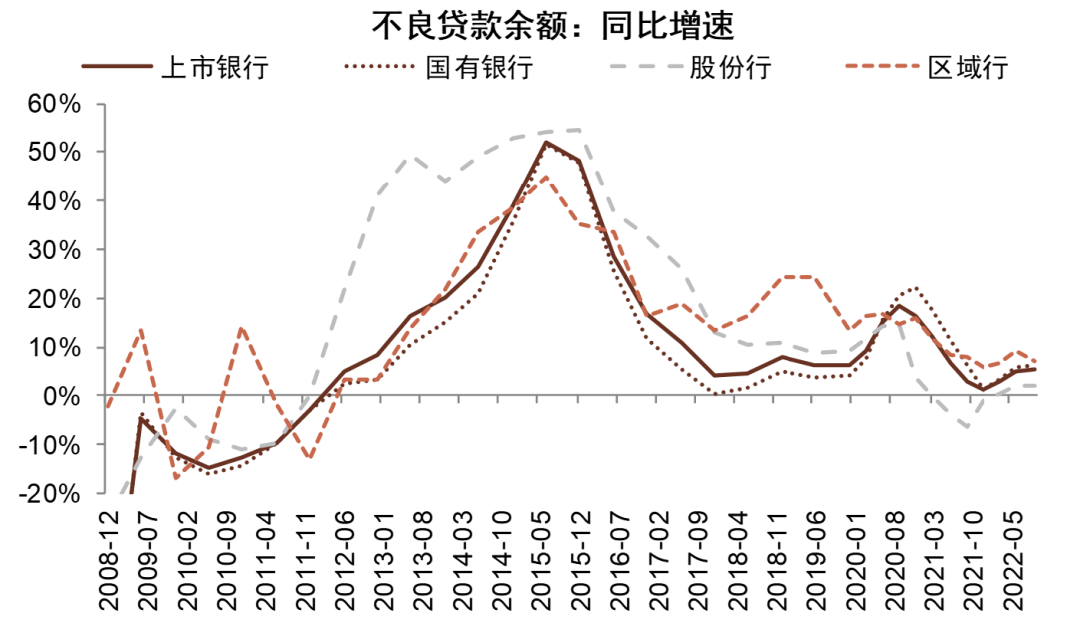

2022年以来上市银行不良贷款余额同比增速有所上升:

上市银行不良率:预计小幅下降

我们提供3种情形下2023年上市银行不良率的预测值:1)情形1中,我们假设1H22不良率下降的行业继续保持同样的下降速度,且1H22不良率上升的行业不再上升,在此假设下,我们预计2023年上市银行不良率为1.06%,较1H22下降0.3ppt。2)情形2我们假设各行业不良率变化方向及幅度均与1H22相当,我们预计2023年上市银行不良贷款率为1.27%,较1H22小幅下降0.09ppt。3)情形3中,我们假设1H22不良率上升的行业继续保持同样的上升幅度,且1H22不良率下降的行业不再下降,在此假设下,我们预计2023年上市银行不良率为1.57%,较1H22上升0.21ppt。总体而言,我们预计2023年银行不良率仍能继续实现小幅下降,主要由于不良率下降的行业仍占大多数(约60%)。

值得注意的是,以上不良率变动均已包含核销的影响。

基准情形下我们预计2023年上市银行不良率整体小幅下降:

2017年以来上市银行不良率整体下降,与不良贷款率上升行业占比下降有关:

地产和基建行业偿债风险较高

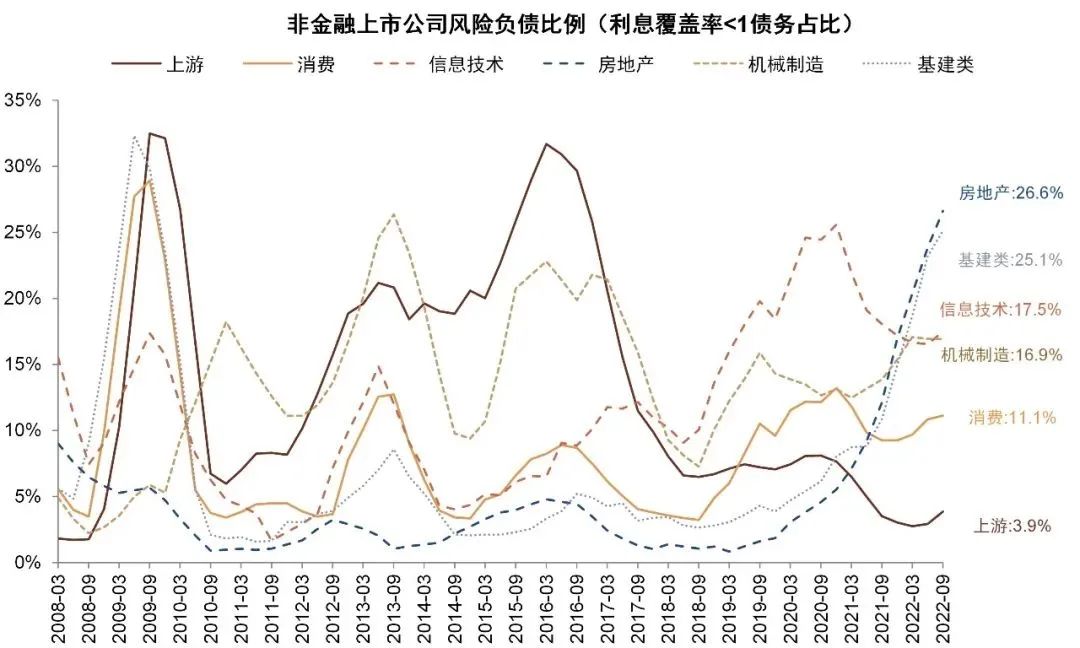

上市公司风险负债比例自2021年上半年以来持续抬升。我们以4000多家非金融上市公司作为样本,以上市公司的风险负债比例(利息覆盖率<1债务占比)衡量企业的偿债风险。3Q22全部非金融上市公司风险负债比例较2021年末继续上升,目前处于2010年以来最高水平,主要由于更多企业息税前利润由正转负。分行业看,房地产和基建行业风险负债比例上升较多,显示出该行业偿债风险有所暴露、偿债能力有所下降;上游行业风险负债比例边际小幅抬升,仍处于2009年以来的最低水平。

信用债违约:实质违约企业减少,展期增多

2022年前11个月,信用债实质违约企业数量97家,小于2020年/2021年的261家/251家。另一方面,但信用债展期数量上升较多,2021年220家企业进行信用债展期,较2020年/2021年的22家/72家大幅上升。违约和展期企业中,房地产企业占比77%,较2020年/2021年的11%/27%大幅提升。今年前11个月首次违约企业数量44家,较2021年的35家有所上升,首次违约企业中61%为房地产企业,较去年的26%上升35ppt。

2022年以来信用债首次违约企业数量相比2021年上升,61%为房地产企业:

土地出让成交额缩水对地方政府收入形成拖累。截至2022年11月,土地出让成交额/地方政府基金性收入(TTM)分别下降39.5%/17.1%,主要由于房企拿地意愿仍然不高。考虑到土地出让收入占广义地方政府收入(一般预算收入+基金性收入)比重较高(2021年占比42%),土地收入缩水拖累了地方政府收入。

城投债发行监管趋严。截至2022年10月,城投债余额同比增长16.0%,环比继续下降0.9ppt,自2020年底以来发行政策收紧的态势仍在延续。

部分中西部省份偿债压力需要关注。我们以地方政府综合债务(包括政府债券和城投有息负债)/综合财力来衡量地方政府的债务压力情况,2021年末东/中/西部省份债务与综合财力(不包括转移支付)的比值分别为318%/451%/600%,显示中西部省份地方政府相关债务负担较高。

银行地方政府融资平台敞口规模有所压降。我们统计了部分上市银行地方融资平台敞口情况,以招行为例,2018年以来,招行地方政府融资平台全部风险敞口规模及占比均呈下降趋势(1H22相比1H18分别下降10.3%和1.8ppt)。

对公房地产敞口:“保交楼”有望降低相关风险

对公房地产贷款不良率仍在提高。1H22上市银行对公房地产贷款不良率为3.72%,较2021年末上升0.83ppt,延续自2019年以来的上升态势;其中中西部的部分城商行及部分国有大行不良率水平较高且上升较快。

对公房地产贷款规模继续压降。上市银行对公房地产贷款占比整体下降趋势自2007年末以来延续至今,1H22上市银行对公房地产贷款占比为5.6%,较2021年末下降0.3ppt。2020年以来,上市银行对公房地产贷款同比增速也呈下降趋势,1H22同比增速为-2.2%,较2021年末下降3.7ppt,已降至负区间。

持续加码的“保交楼”政策有望修复银行涉房敞口资产质量。今年下半年以来“保交楼”政策持续推进,有利于头部房企信用持续修复,11月初交易商协会提供2500亿元民企债券融资政策支持,人民银行允许优质房企出具保函置换预售资金、发布2000亿元商业银行贷款支持计划,近期多家银行与房企签订授信协议,政策支持效果有所显现。3Q22开发贷款同比增长2.2%,较2Q22的0.2%有所恢复;8月以来贷款增速在房地产投资资金来源中逐渐企稳,显示银行对于房地产“保交楼”的支持力度上升。

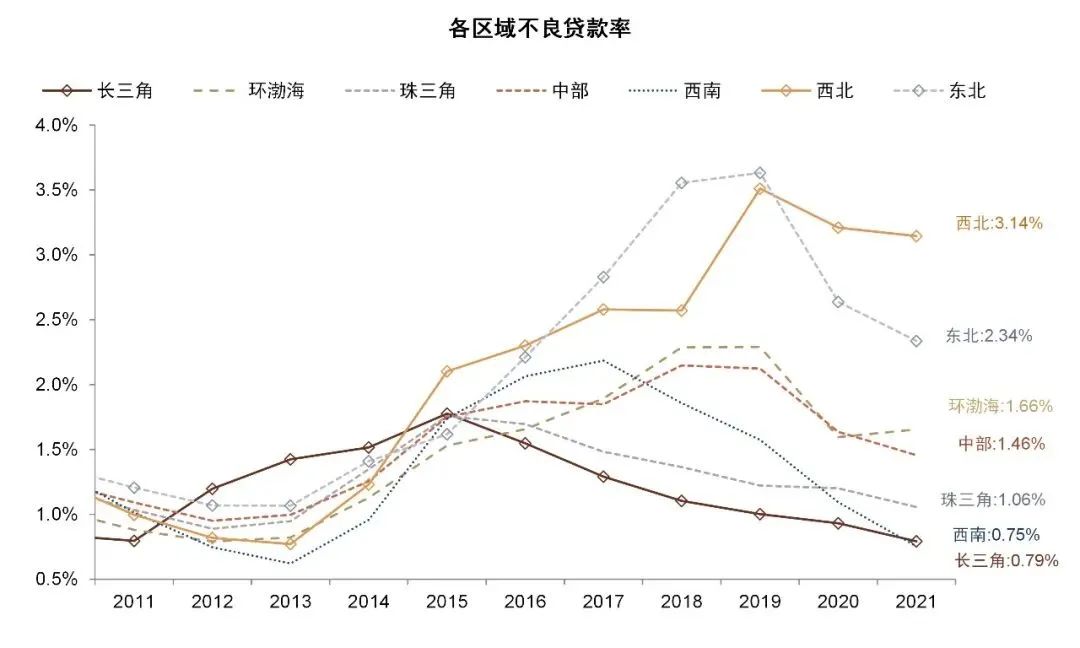

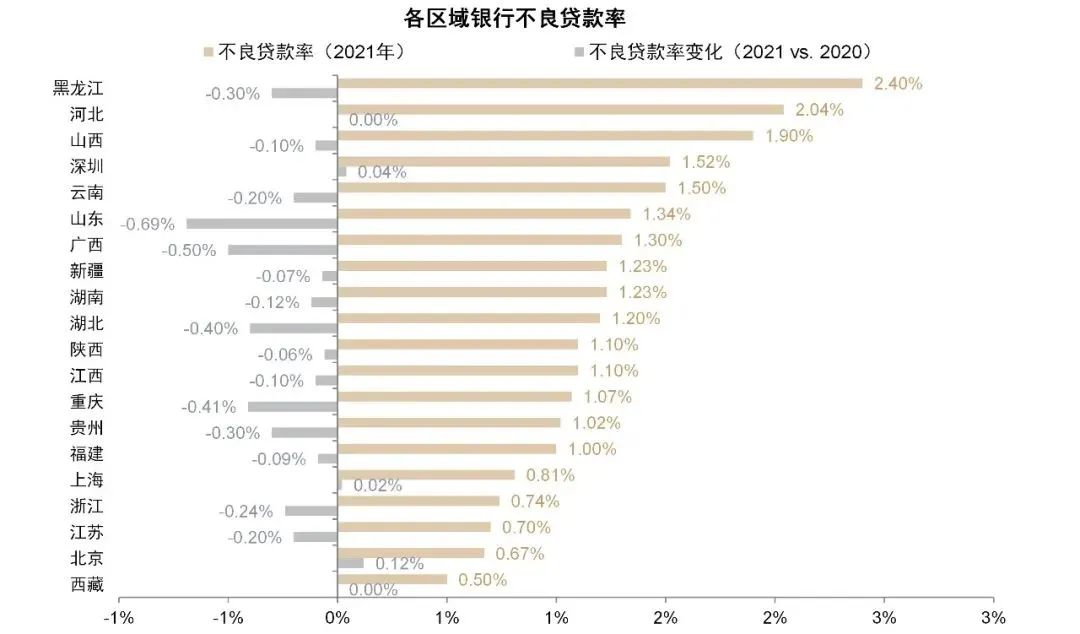

区域资产质量:关注东北、西北区域不良风险

区域贷款不良率分化趋势自2015年以来延续至今。北方地区不良贷款率整体偏高,其中西北/东北/环渤海地区2021年不良率分别为3.14%/2.34%/1.66%,分别同比下降0.06ppt/下降0.30ppt/上升0.06ppt,其中东北地区下降幅度较大;南方地区不良贷款率整体较低,其中西南/长三角/珠三角地区2021年不良率分别为0.75%/0.79%/1.06%,分别较2015年下降0.99ppt/0.99ppt/0.70ppt,均降至2015年以来新低。

区域不良率继续分化,西北、东北较高,长三角、珠三角较低;不良贷款率整体继续下降,显示资产质量得到优化:

来源:中金研究

疫情影响大于预期;经济增速下滑超预期;房地产风险扩散。银行资产质量:总体较为稳健,局部风险暴露不良率和关注率继续下降,但余额增速有所抬升

整体上看,3Q22银行资产质量仍然保持稳健,不良率和关注率仍在继续下降,但部分问题资产风险有所暴露;整体拨备覆盖率水平较高,但部分非上市中小银行拨备水平较弱。具体而言:

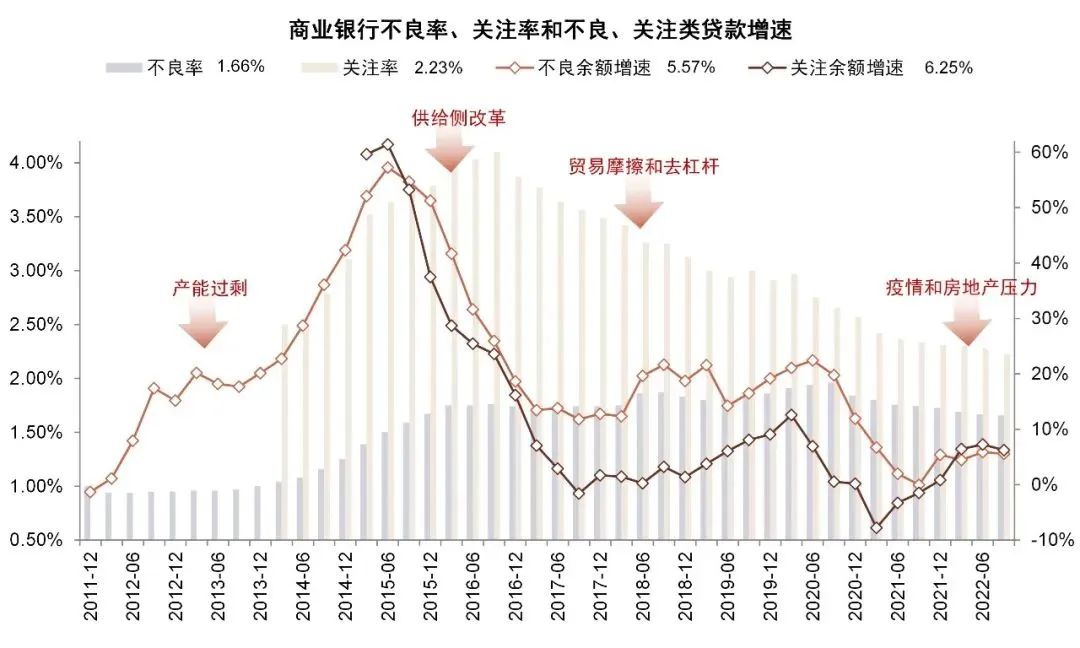

- 不良贷款率和关注类贷款占比继续下降:3Q22商业银行的不良贷款率/关注类贷款占比分别为1.66%/2.23%,均延续自2017年以来的下降趋势,处于历史低位,显示整体资产质量较好;

- 问题资产风险有所暴露:3Q22银行不良、关注类贷款余额同比增速为5.6%和6.3%,自2021年以来均有所回升,体现存量风险有所暴露,主要由于疫情冲击和房地产行业去杠杆影响。3Q22银行年化不良贷款净生成率(加回核销)0.78%,相比2Q22也小幅抬升。

- 拨备水平仍在上升、但分化严重:3Q22银行业整体拨备覆盖率206%,延续3Q20以来的上升趋势,但银行间分化严重,上市银行拨备覆盖率为242%的较高水平,非上市银行拨备覆盖率仅为139%左右。

-

不良认定仍保持较为严格的标准:2016年以来上市银行不良/90日以上逾期贷款比重持续提高,其中国有行已升至历史最高水平,显示出上市银行更为审慎严格的不良贷款认定标准。

2016年来上市银行不良率持续下降:

2022年以来上市银行不良贷款余额同比增速有所上升:

上市银行不良率:预计小幅下降

我们提供3种情形下2023年上市银行不良率的预测值:1)情形1中,我们假设1H22不良率下降的行业继续保持同样的下降速度,且1H22不良率上升的行业不再上升,在此假设下,我们预计2023年上市银行不良率为1.06%,较1H22下降0.3ppt。2)情形2我们假设各行业不良率变化方向及幅度均与1H22相当,我们预计2023年上市银行不良贷款率为1.27%,较1H22小幅下降0.09ppt。3)情形3中,我们假设1H22不良率上升的行业继续保持同样的上升幅度,且1H22不良率下降的行业不再下降,在此假设下,我们预计2023年上市银行不良率为1.57%,较1H22上升0.21ppt。总体而言,我们预计2023年银行不良率仍能继续实现小幅下降,主要由于不良率下降的行业仍占大多数(约60%)。

值得注意的是,以上不良率变动均已包含核销的影响。

基准情形下我们预计2023年上市银行不良率整体小幅下降:

2017年以来上市银行不良率整体下降,与不良贷款率上升行业占比下降有关:

地产和基建行业偿债风险较高

上市公司风险负债比例自2021年上半年以来持续抬升。我们以4000多家非金融上市公司作为样本,以上市公司的风险负债比例(利息覆盖率<1债务占比)衡量企业的偿债风险。3Q22全部非金融上市公司风险负债比例较2021年末继续上升,目前处于2010年以来最高水平,主要由于更多企业息税前利润由正转负。分行业看,房地产和基建行业风险负债比例上升较多,显示出该行业偿债风险有所暴露、偿债能力有所下降;上游行业风险负债比例边际小幅抬升,仍处于2009年以来的最低水平。

信用债违约:实质违约企业减少,展期增多

2022年前11个月,信用债实质违约企业数量97家,小于2020年/2021年的261家/251家。另一方面,但信用债展期数量上升较多,2021年220家企业进行信用债展期,较2020年/2021年的22家/72家大幅上升。违约和展期企业中,房地产企业占比77%,较2020年/2021年的11%/27%大幅提升。今年前11个月首次违约企业数量44家,较2021年的35家有所上升,首次违约企业中61%为房地产企业,较去年的26%上升35ppt。

2022年以来信用债首次违约企业数量相比2021年上升,61%为房地产企业:

土地出让成交额缩水对地方政府收入形成拖累。截至2022年11月,土地出让成交额/地方政府基金性收入(TTM)分别下降39.5%/17.1%,主要由于房企拿地意愿仍然不高。考虑到土地出让收入占广义地方政府收入(一般预算收入+基金性收入)比重较高(2021年占比42%),土地收入缩水拖累了地方政府收入。

城投债发行监管趋严。截至2022年10月,城投债余额同比增长16.0%,环比继续下降0.9ppt,自2020年底以来发行政策收紧的态势仍在延续。

部分中西部省份偿债压力需要关注。我们以地方政府综合债务(包括政府债券和城投有息负债)/综合财力来衡量地方政府的债务压力情况,2021年末东/中/西部省份债务与综合财力(不包括转移支付)的比值分别为318%/451%/600%,显示中西部省份地方政府相关债务负担较高。

银行地方政府融资平台敞口规模有所压降。我们统计了部分上市银行地方融资平台敞口情况,以招行为例,2018年以来,招行地方政府融资平台全部风险敞口规模及占比均呈下降趋势(1H22相比1H18分别下降10.3%和1.8ppt)。

对公房地产敞口:“保交楼”有望降低相关风险

对公房地产贷款不良率仍在提高。1H22上市银行对公房地产贷款不良率为3.72%,较2021年末上升0.83ppt,延续自2019年以来的上升态势;其中中西部的部分城商行及部分国有大行不良率水平较高且上升较快。

对公房地产贷款规模继续压降。上市银行对公房地产贷款占比整体下降趋势自2007年末以来延续至今,1H22上市银行对公房地产贷款占比为5.6%,较2021年末下降0.3ppt。2020年以来,上市银行对公房地产贷款同比增速也呈下降趋势,1H22同比增速为-2.2%,较2021年末下降3.7ppt,已降至负区间。

持续加码的“保交楼”政策有望修复银行涉房敞口资产质量。今年下半年以来“保交楼”政策持续推进,有利于头部房企信用持续修复,11月初交易商协会提供2500亿元民企债券融资政策支持,人民银行允许优质房企出具保函置换预售资金、发布2000亿元商业银行贷款支持计划,近期多家银行与房企签订授信协议,政策支持效果有所显现。3Q22开发贷款同比增长2.2%,较2Q22的0.2%有所恢复;8月以来贷款增速在房地产投资资金来源中逐渐企稳,显示银行对于房地产“保交楼”的支持力度上升。

区域资产质量:关注东北、西北区域不良风险

区域贷款不良率分化趋势自2015年以来延续至今。北方地区不良贷款率整体偏高,其中西北/东北/环渤海地区2021年不良率分别为3.14%/2.34%/1.66%,分别同比下降0.06ppt/下降0.30ppt/上升0.06ppt,其中东北地区下降幅度较大;南方地区不良贷款率整体较低,其中西南/长三角/珠三角地区2021年不良率分别为0.75%/0.79%/1.06%,分别较2015年下降0.99ppt/0.99ppt/0.70ppt,均降至2015年以来新低。

区域不良率继续分化,西北、东北较高,长三角、珠三角较低;不良贷款率整体继续下降,显示资产质量得到优化:

尚中投资集团

北京:北京西城区金奖胡同12号 郑州:郑州市如意西路建业总部港D座

电话:01063363708 037186556869

电话:01063363708 037186556869

©Copyright 20021-2031 版权所有 尚中投资集团@版权声明 京ICP备2021034862号 All rights reserved