中信证券最新报告丨打破房地产恶性循环,分层化解不良资产

11月23日,中信证券发布《房地产开发行业投资策略:政策破解恶性循环,时间消化不良资产》,指出:2019年至2021年,房地产业经历非传统周期,不少房企规模是因为融资而吹胀,其资产质量问题以恶性循环的方式演化发展,不良资产成为根本性问题,要分情况多步骤化解不良资产问题,预计行业基本面在2023年走稳。

报告出品丨中信证券,陈聪、张全国

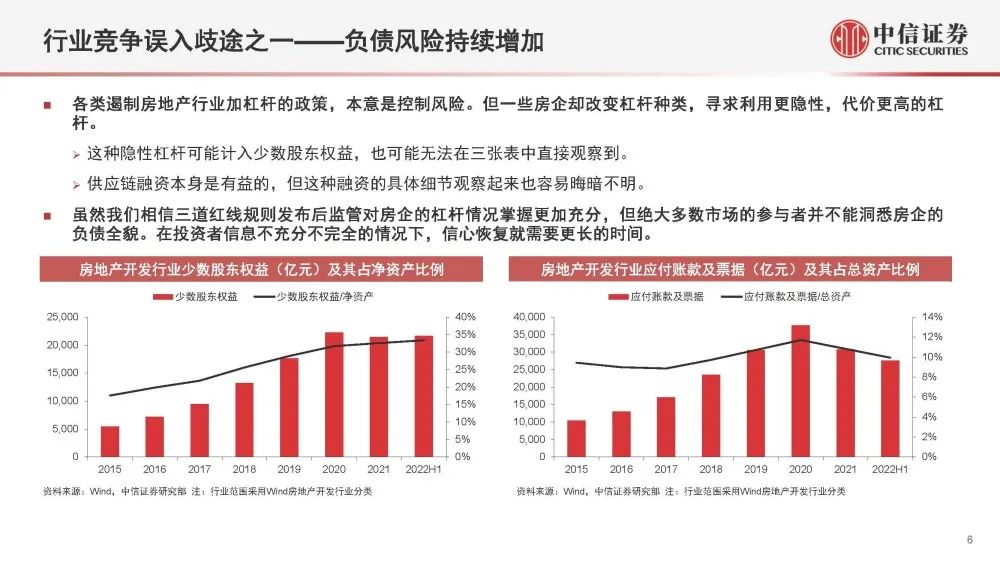

2019年之后,行业竞争误入歧途。各家企业的负债风险持续增加,隐性杠杆盛行,普通债权人分析企业资产负债表难度很大。行业境外负债依赖度提升,跨境融资风险和汇率波动风险长期被低估。房地产企业的管理能力,逐渐无法驾驭不断增长的规模。房地产公司的规模经济主要体现为融资的规模经济,却不体现为运营的规模经济。不少大公司规模是因为融资而吹胀,却没有管控的进步。高价拿地在每一轮地产周期见顶时很常见,但历史上从未出现过2019-2022年那么长时间周期的企业持续高价拿地。很多企业资产质量显著下降,一些企业有资不抵债的风险。

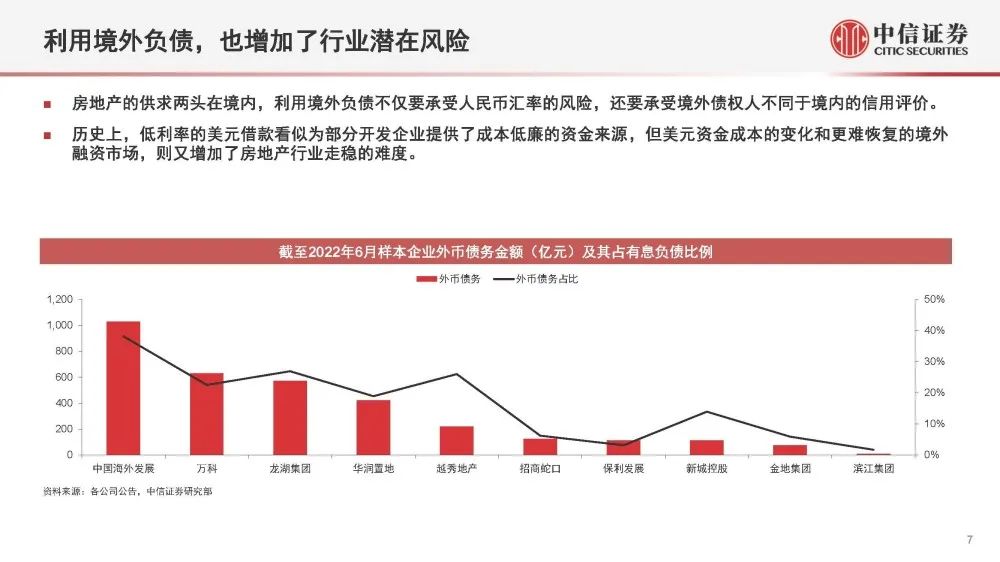

利用境外负债,也增加了行业潜在风险。房地产的供求两头在境内,利用境外负债不仅要承受人民币汇率的风险,还要承受境外债权人不同于境内的信用评价。 历史上,低利率的美元借款看似为部分开发企业提供了成本低廉的资金来源,但美元资金成本的变化和更难恢复的境外 融资市场,则又增加了房地产行业走稳的难度。

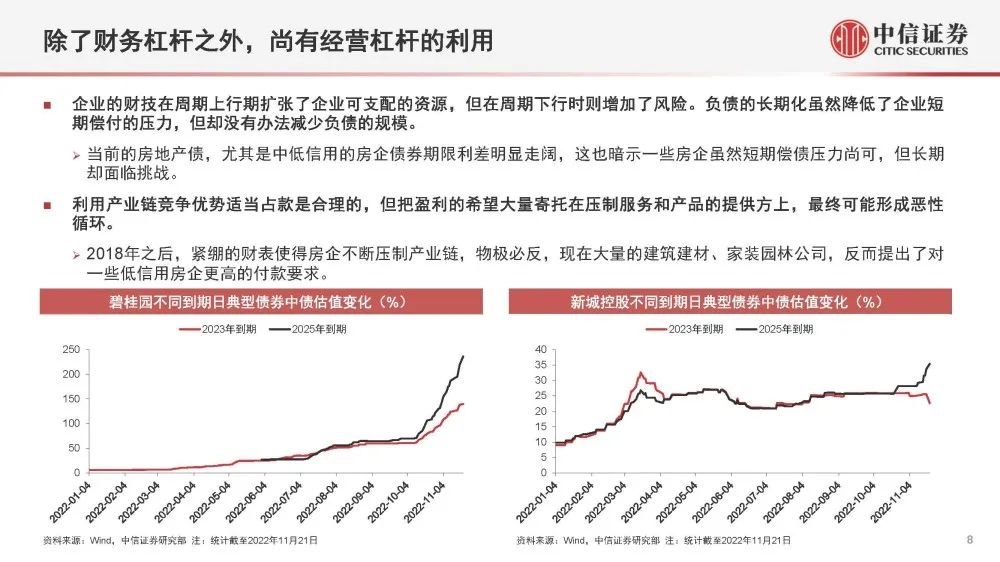

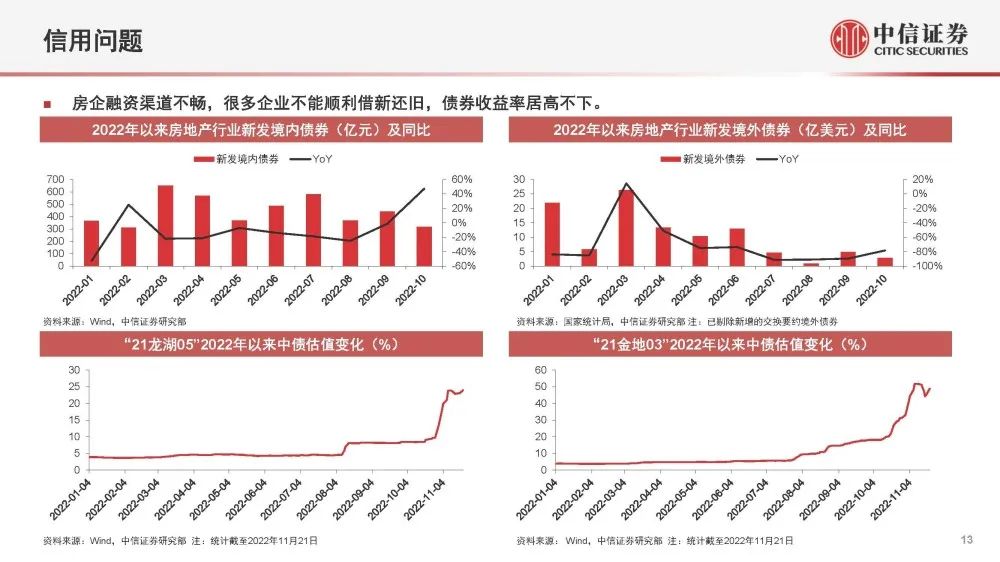

除了财务杠杆之外,尚有经营杠杆的利用。企业的财技在周期上行期扩张了企业可支配的资源,但在周期下行时则增加了风险。负债的长期化虽然降低了企业短 期偿付的压力,但却没有办法减少负债的规模。当前的房地产债,尤其是中低信用的房企债券期限利差明显走阔,这也暗示一些房企虽然短期偿债压力尚可,但长期 却面临挑战。利用产业链竞争优势适当占款是合理的,但把盈利的希望大量寄托在压制服务和产品的提供方上,最终可能形成恶性 循环。2018年之后,紧绷的财表使得房企不断压制产业链,物极必反,现在大量的建筑建材、家装园林公司,反而提出了对 一些低信用房企更高的付款要求。

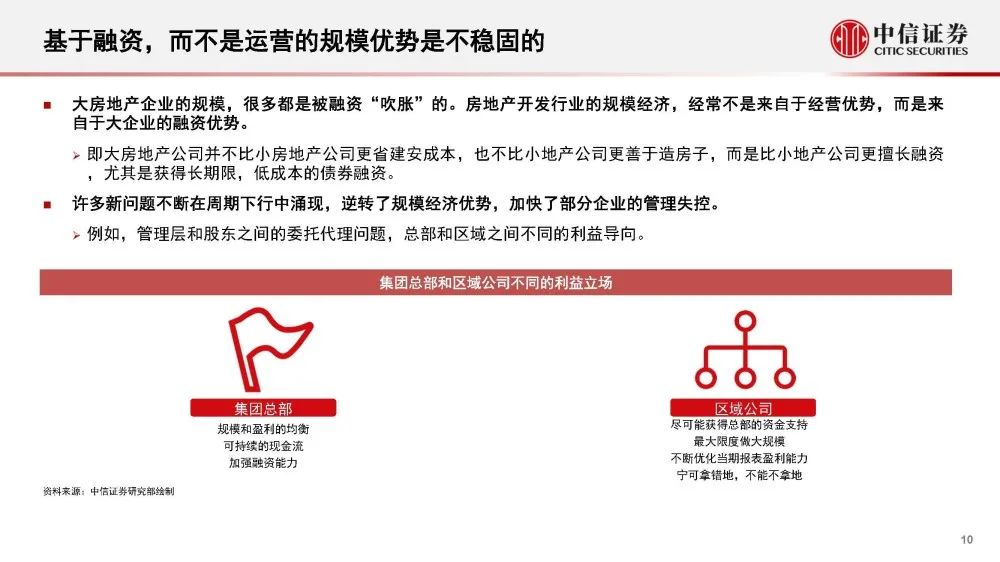

基于融资,而不是运营的规模优势是不稳固的。大房地产企业的规模,很多都是被融资“吹胀”的。房地产开发行业的规模经济,经常不是来自于经营优势,而是来 自于大企业的融资优势。即大房地产公司并不比小房地产公司更省建安成本,也不比小地产公司更善于造房子,而是比小地产公司更擅长融资 ,尤其是获得长期限,低成本的债券融资。许多新问题不断在周期下行中涌现,逆转了规模经济优势,加快了部分企业的管理失控。例如,管理层和股东之间的委托代理问题,总部和区域之间不同的利益导向。

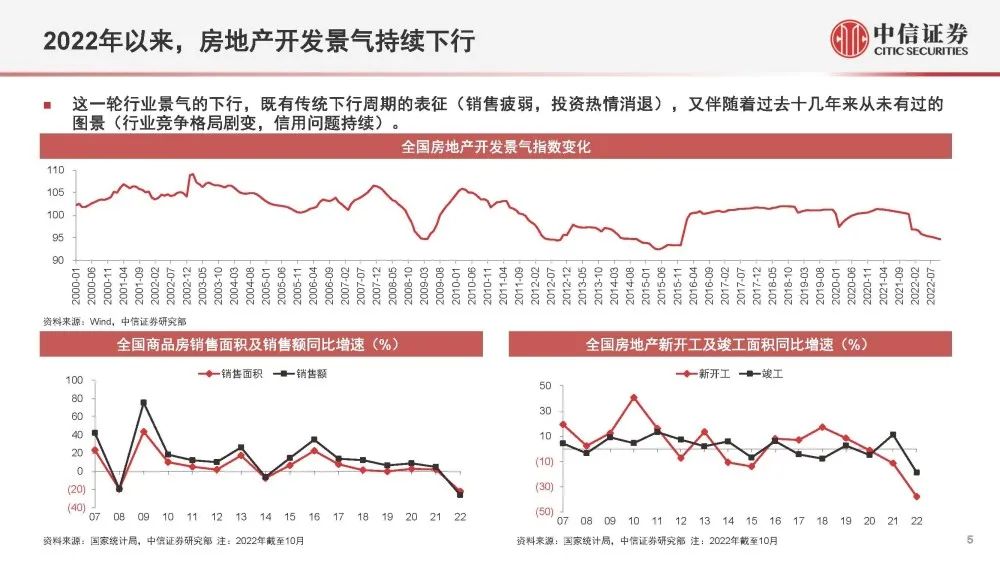

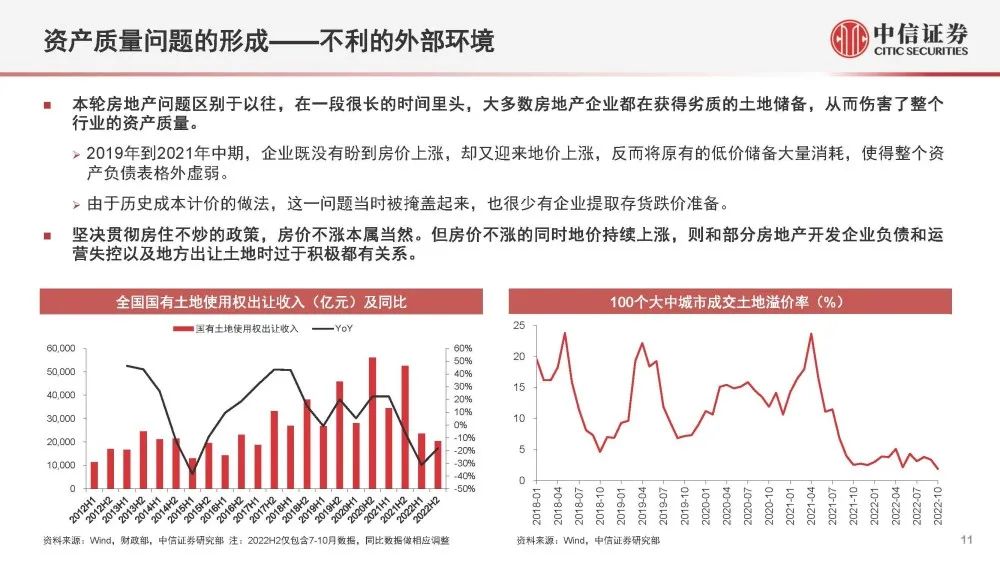

资产质量问题的形成——不利的外部环境。本轮房地产问题区别于以往,在一段很长的时间里头,大多数房地产企业都在获得劣质的土地储备,从而伤害了整个行业的资产质量。2019年到2021年中期,企业既没有盼到房价上涨,却又迎来地价上涨,反而将原有的低价储备大量消耗,使得整个资产负债表格外虚弱。由于历史成本计价的做法,这一问题当时被掩盖起来,也很少有企业提取存货跌价准备。坚决贯彻房住不炒的政策,房价不涨本属当然。但房价不涨的同时地价持续上涨,则和部分房地产开发企业负债和运 营失控以及地方出让土地时过于积极都有关系。

二、资产质量问题演变为行业恶行循环

由于企业无法澄清资产负债表,个别企业的出险逐渐演变为相当数量企业面临债务展期风险。房价的下跌和企业回款困难,加剧了个别存在的房屋交付问题。市场信心的丧失,又反过来进一步削弱房屋销售去化。房地产行业渐渐进入一个恶性循环,亟待外力干预。2022年10月,重点城市新房销售套数同比下降24.6%,70个城市中有62个城市二手房价环比下降。

交付问题与开发投资失速。随着开发企业资金链收紧,产业链条信用个别断裂,企业不能如期交付的案例也逐渐增多。地方政府夯实主体责任, 金融机构重视社会责任和大局稳定,但交付问题仍然是现阶段房地产市场面临的核心挑战。

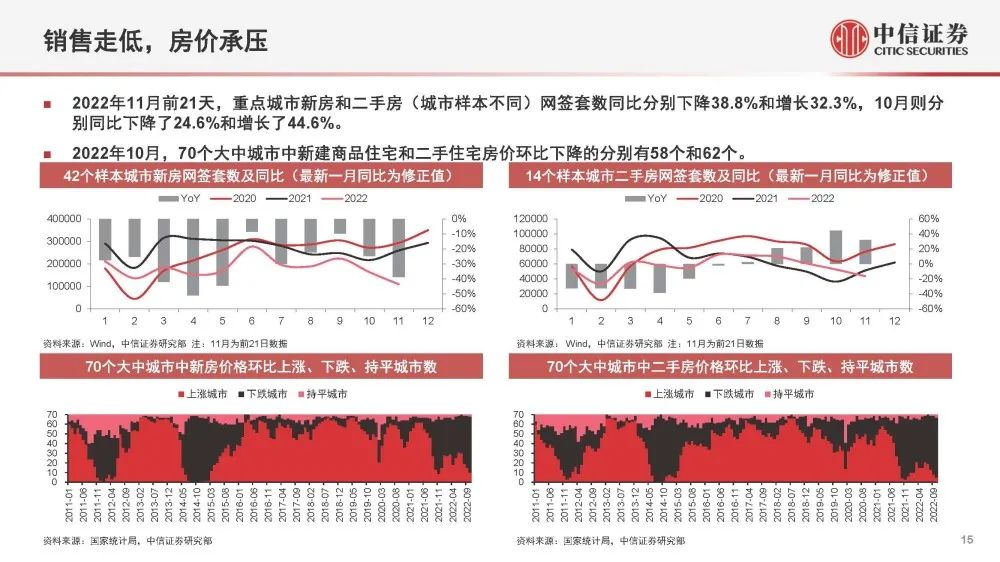

销售走低,房价承压。2022年11月前21天,重点城市新房和二手房(城市样本不同)网签套数同比分别下降38.8%和增长32.3%,10月则分 别同比下降了24.6%和增长了44.6%。2022年10月,70个大中城市中新建商品住宅和二手住宅房价环比下降的分别有58个和62个。

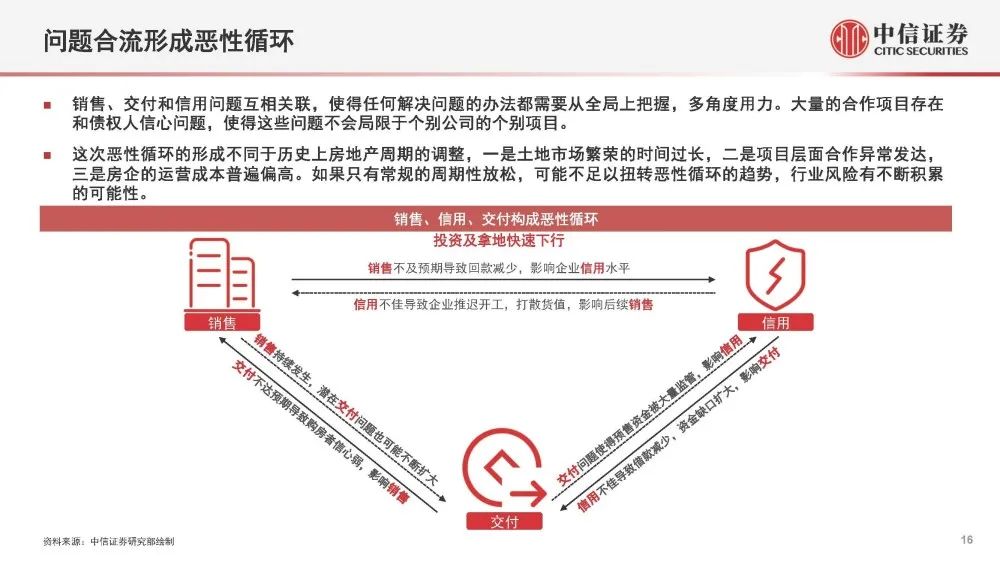

问题合流形成恶性循环。销售、交付和信用问题互相关联,使得任何解决问题的办法都需要从全局上把握,多角度用力。大量的合作项目存在和债权人信心问题,使得这些问题不会局限于个别公司的个别项目。这次恶性循环的形成不同于历史上房地产周期的调整,一是土地市场繁荣的时间过长,二是项目层面合作异常发达, 三是房企的运营成本普遍偏高。如果只有常规的周期性放松,可能不足以扭转恶性循环的趋势,行业风险有不断积累的可能性。

三、协同打破恶性循环

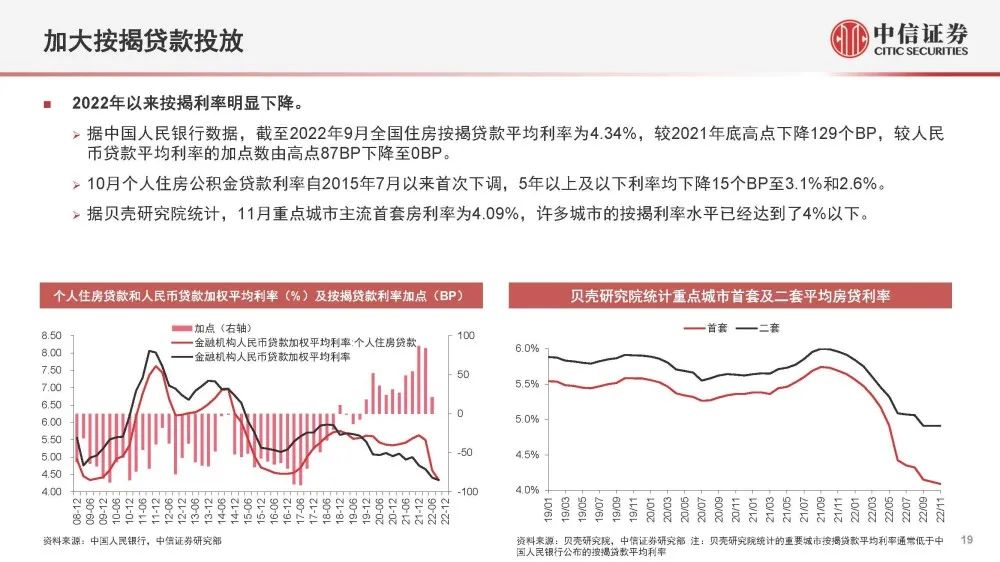

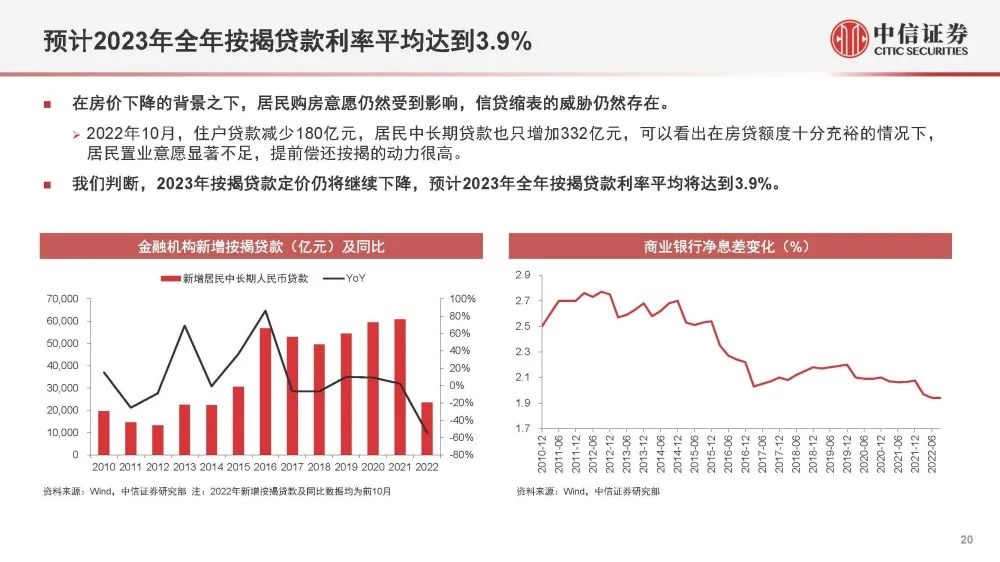

当前房地产市场所面临的问题已不是一个区域的问题,而是需要全局协调的问题。我们预计,按揭贷款利率将进一步下降,对房企,尤其是民营房企的流动性支持会进一步加码,预售监管和专项借款等政策有利于推动项目尽快交付,一些不合时宜的行政限制也会陆续退出。

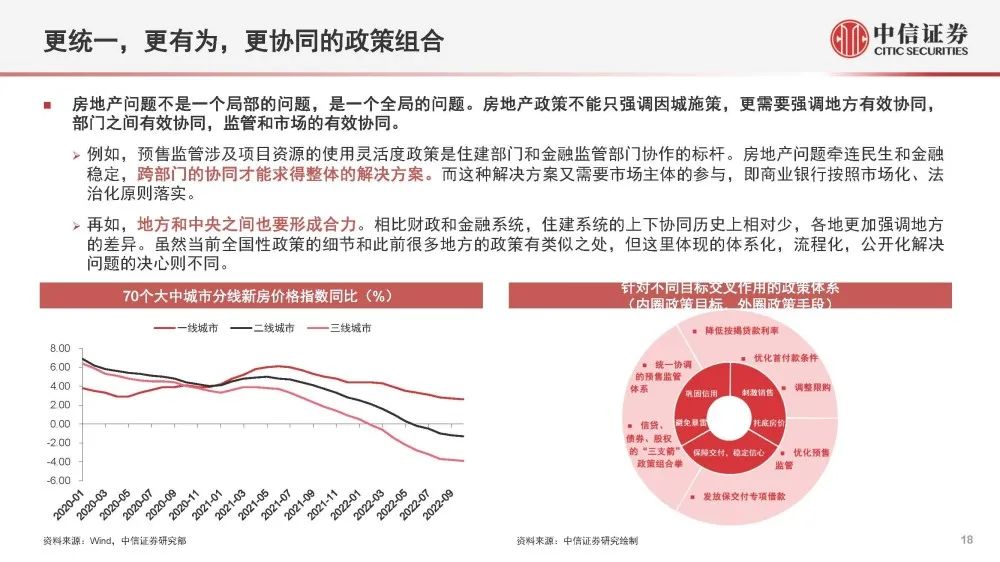

更统一,更有为,更协同的政策组合。房地产问题不是一个局部的问题,是一个全局的问题。房地产政策不能只强调因城施策,更需要强调地方有效协同, 部门之间有效协同,监管和市场的有效协同。例如,预售监管涉及项目资源的使用灵活度政策是住建部门和金融监管部门协作的标杆。房地产问题牵连民生和金融 稳定,跨部门的协同才能求得整体的解决方案。而这种解决方案又需要市场主体的参与,即商业银行按照市场化、法 治化原则落实。再如,地方和中央之间也要形成合力。相比财政和金融系统,住建系统的上下协同历史上相对少,各地更加强调地方 的差异。虽然当前全国性政策的细节和此前很多地方的政策有类似之处,但这里体现的体系化,流程化,公开化解决 问题的决心则不同。

四、期待打破恶性循环,分层化解不良资产

一些无力融资拿地的企业则可能理性缩表。还有一些需要债务展期和重组的公司,会尽可能保证交付。

“换牌”消化不良资产问题。房地产行业在2019-2021年累积了相当数量的不良资产,这些不良资产最大的问题还是成本线高,潜藏项目层面亏损, 其具体规模则很难统计。企业可以通过不断新增土地储备,消化旧有土地储备,以逐渐提升资产的平均质量。换牌的条件是具备的,因为全国土地市场的潜在盈利水平在2021年下半年之后显著提升。我们测算保利发展2022年第 二季度新增土储潜在毛利率达到28.9%,较2021年同期提升了6.8个百分点。

“不换牌”走向低位稳定。如果企业没有能力或意愿换牌(前者是绝大多数),企业的新开工和货值可能会持续下降。如果企业本身不存在资不抵债的问题,且信用支持工具足够强大,企业就会出现持续的业绩下行,资产规模下行,最 终达到一个低位运营的局面。

政策的目标并不是头痛医头,脚痛医脚,而是在交付、信用和销售等多个领域多管齐下,多箭齐发,以强有力的政策规避系统性风险的爆发。

电话:01063363708 037186556869