中国信达预告半年净利下降30-35%,AMC进入微利时代

2022年,受宏观经济形势与市场大环境影响,AMC业绩下降也在情理之中,但作为中国不良资产行业的头部企业,中国信达的业绩往往是行业发展情况的风向标。信达再次预告业绩大幅下降,再结合当前市场展业难、AMC资产质量问题等问题,在某种意义上说,不良资产的”暴利“、超额利润时代已经过去,AMC进入了行业成熟状态的正常利润,甚至是资产质量调整、风险资产出清阶段的微利时代。

▍净利润逐年下降 仅为5年前的一半

信达2022年上半年业绩预告归属于公司股东净利润较2021年同期下降约30%至35%,以2021年上半年66.9亿利润推算,信达2022年上半年净利在43.48-46.8亿,相比2017年上半年的89亿元已近“腰斩”。

对于一个资产规模超1.5万亿的金融巨无霸来说,确实有点不够看的。

数据来源:根据信达年报整理

(2022年粗略按照46亿计算)

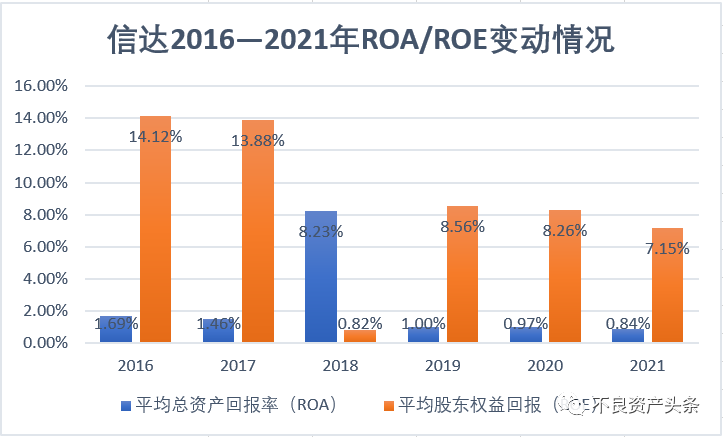

▍ROA持续下行,不到1%

我们再看资本回报情况。据中国信达年报数据显示,2021年当年的平均资本回报率与平均股东权益回报率分别为0.84%与7.15%,相比最高时的2016年的1.69%与14.12%也是“腰斩”。且从趋势来看,中国信达的资本回报情况还呈现逐年下降的趋势。

中国信达与中国华融是中国不良资产行业唯二的上市公司,这几年股价长期低迷(信达一块多、华融几毛钱),两家资产规模超万亿的具有一定“垄断”地位的头部公司,其市值长期稳定在几百亿的规模(资产规模的零头的零头)。持续下降的资本回报率大概是投资者不买账的重要原因。

三大原因导致AMC盈利能力下降

1、资产质量承压,风险资产出清

按照预告显示,资产质量下降是利润减少的主要原因。具体来看,影响资产质量的主要是房地产行业的信贷类资产。从2019年至今已经有34家知名房企陷入流动性危机,过去排名“前十”的地产巨头已有数家“爆雷”。曾有较长一段时间,AMC的地产相关业务占比超过50%,“恒大”等也都是几大资管公司的重要客户与优质资产。

当年的房地产附重组项目有多风光,现在的房地产风险项目就有多痛苦。

2、传统收购处置业务收益下降

虽然“收购-处置”的传统不良资产业务,不是AMC员工喜欢的业务,整体占比也不大,但是一直都是AMC有着牌照与资金双重优势的传统业务。中国信达浙江分公司也曾凭借“传统不良”创造了年利润20亿,占据了信达体系内第一名分公司的宝座。

不过,自2018年以来,银行对外转让的资产包占比(相比处置规模)、绝对金额、资产质量都在持续下降。浙商资产研究院等多家机构数据显示,今年上半年,银行业不良资产成交规模为2251亿,比去年同期下跌44%。中国东方资产发布的2022年度《中国金融不良资产市场调查报告》表示银行资产包质量出现一定程度下滑,以作为交易规模最大的广东省,银行转让规模甚至下降95%。再就是资产价格问题,自2017年冲上高点以来,银行对外转让的资产价格一直持续高位。随着时间的推移,AMC持有的资产均价也在逐渐上涨,其盈利能力在减弱,且这个趋势短期来看不可逆转。

3、回归主业之下附重组业务收缩

在回归主业的大趋势下,一方面子公司加速清理,一方面受房企融资三道红线影响,支撑高利润的附重组业务大规模收缩。

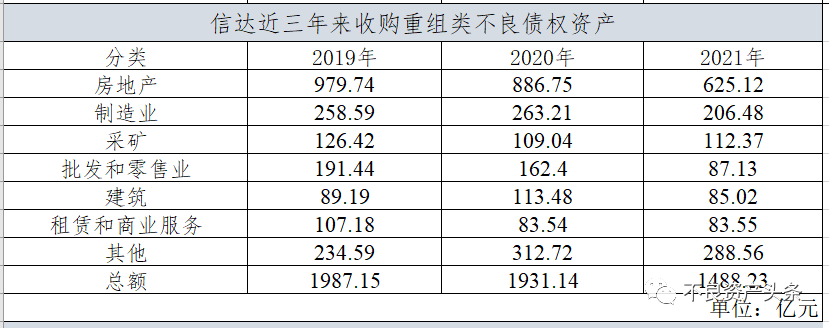

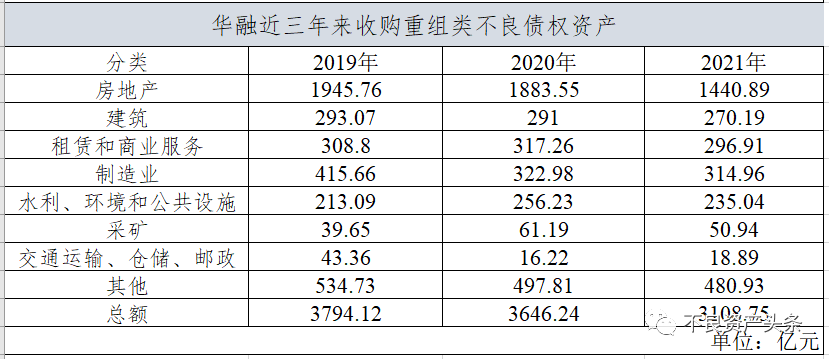

一直以来,附重组业务占据着AMC利润的半壁江山。信达2020年中报显示,新增收购不良资产债权中,收购重组类303.425亿元,占比70.3%,其年化收益达到9.2%,整体收益达到91.328亿元,占比59.1%。华融2020年中报显示,新增不良资产债权中,收购类重组占比高达74.6%,整体收益达到16.636亿元,占比高达79.5%。不过,信达及华融的附重组业务规模逐年减少。

电话:01063363708 037186556869